摘要:本文介绍了最新的资产证券化案例及其详解,为读者提供了完成任务的步骤指南。文章首先概述了资产证券化的基本概念和重要性,然后通过一个具体案例,详细阐述了资产证券化的操作流程、关键环节和注意事项。本文旨在帮助读者了解资产证券化的实际操作,为相关任务提供指导,促进资产证券化市场的健康发展。

资产证券化的基本流程与最新案例详解

资产证券化作为一种金融工具,通过将资产转化为可交易的证券,为投资者和企业提供了一种新的融资方式,本文将通过最新的资产证券化案例,为初学者和进阶用户提供详细的步骤指南,帮助大家了解资产证券化的全过程。

资产证券化的基本流程

1、确定证券化资产池:

需要确定哪些资产适合证券化,这些资产通常具有稳定、可预测的现金流特点,如房贷、信用卡应收账款等,以房贷资产证券化为例,发起人(如银行)会将一部分房贷组合成一个资产池。

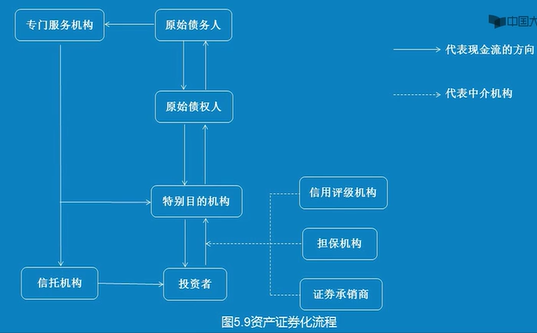

2、组建特殊目的载体(SPV):

设立一个专门为持有和管理证券化资产而存在的法律实体——特殊目的载体(SPV),其目的是隔离原始权益人的风险,确保资产池产生的现金流能够直接用于支付证券本息。

3、发行证券:

在组建好资产池和特殊目的载体后,通过发行证券来融资,这些证券通常以债券的形式存在,按照约定的利率和期限向投资者支付利息和本金。

4、管理和支付:

一旦证券发行成功,需要对资产池进行管理,确保产生的现金流能够按时支付证券本息,在资产证券化过程中,通常会聘请专业的服务商来管理资产池和收取现金流。

最新资产证券化案例详解

假设某银行拥有一批优质的房贷资产,希望通过资产证券化来融资,下面是具体的操作步骤:

1、资产池构建:

银行首先筛选出符合证券化要求的房贷资产,形成一个资产池,这些房贷通常具有良好的还款记录和稳定的现金流。

2、特殊目的载体组建:

银行设立一个特殊目的载体(SPV)以持有和管理这个资产池,SPV的设立可以隔离银行风险,保证资产池产生的现金流专款专用。

3、证券设计:

根据资产池的特点和投资者的需求,设计相应的证券化产品,可以设计不同期限、不同利率的债券。

4、证券发行:

通过券商、银行等渠道,向投资者发行证券,在发行过程中,需向投资者充分披露资产池情况、证券设计等相关信息。

5、管理和支付:

银行委托专业服务商管理资产池,确保房贷还款能够按时收取,并按时向投资者支付证券本息。

案例分析(以房贷资产证券化为例)

假设某银行成功发行了一批房贷资产支持证券(MBS),以下是该案例的关键要素分析:

1、资产池:优质房贷组成稳定现金流的资产池。

2、特殊目的载体:银行设立SPV以隔离风险并专业管理资产池。

3、证券设计:根据市场需求设计多样化MBS产品。

4、发行与定价:成功发行MBS,定价考虑市场利率、违约率等因素。

5、风险管理:委托专业服务商管理资产池并采取多种风险管理措施。

通过本文的案例分析,读者可以了解到资产证券化的基本流程和最新实践,对于初学者和进阶用户,以下是完成资产证券化任务的建议:首先掌握基础知识;其次选择合适的资产;组建专业团队协助完成任务;注重风险管理;最后持续关注市场动态,调整策略,希望本文能为读者提供有价值的参考和指导。

还没有评论,来说两句吧...