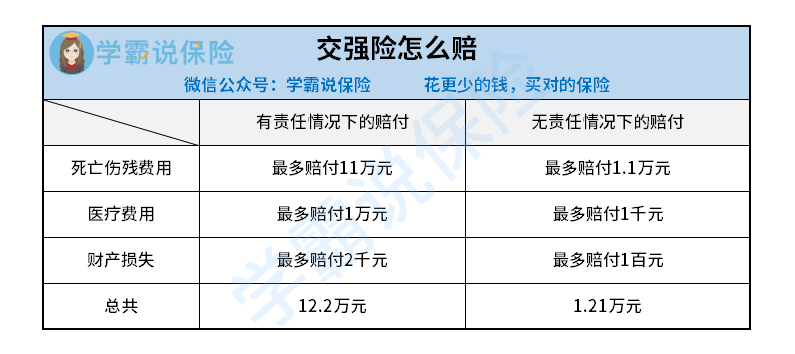

摘要:本文介绍了最新的玻璃险相关内容,主要论述了玻璃险的重要性和必要性。针对当前汽车玻璃损坏带来的经济损失问题,本文详细阐述了玻璃险的保障范围、赔偿标准以及购买方式等,旨在帮助消费者更好地了解玻璃险,提高车辆安全保障水平。本文也指出了玻璃险的最新发展动态和趋势,为相关人士提供了参考依据。

随着现代社会的快速发展,汽车已成为人们日常生活中不可或缺的交通工具,作为车辆重要组成部分的玻璃,其安全性问题日益受到关注,近年来,玻璃险作为一个新兴领域,吸引了广泛关注,本文将围绕玻璃险的最新发展态势,阐述个人的一些观点。

正反观点分析

正方观点:玻璃险有必要成为独立险种,随着汽车产业的快速发展,车辆玻璃技术不断进步,高端车辆的玻璃成本日益昂贵,一旦受损,维修费用高昂,给车主带来诸多不便,将玻璃险设为独立险种,能够更好地保障车主权益,降低风险损失,随着道路状况日益复杂,玻璃受损风险增加,独立险种能更针对性地应对各种风险情况,为车主提供全面保障。

反方观点:玻璃险不应成为独立险种,从保险成本角度看,增设险种会增加保险公司的运营成本,从保障范围来看,现有车险已涵盖玻璃破损情况,设立独立险种存在重复保障的问题,从消费者角度看,部分车主可能并不需要单独的玻璃险保障。

个人立场及理由

我认为玻璃险作为独立险种有其存在的合理性和必要性,随着汽车产业的快速发展和道路状况的日益复杂,车辆玻璃受损的风险不断增加,高端车辆的玻璃价值占比较高,一旦受损,维修费用较高,为车主提供专门的玻璃险保障是合理的,保险公司可以通过精算和风险评估科学定价,确保保险产品的合理性和可持续性,消费者可以根据自身需求和预算选择是否购买玻璃险。

关于投保人可更改的保险内容:

保险投保人的权利和责任是根据保险合同规定的,投保人一般可以更改的信息包括投保人姓名、联系方式等,投保人可以更改受益人、缴费方式,以及增加或减少某些附加险种等,这些变更旨在更好地满足投保人的财务需求和风险偏好,具体的可更改内容和程序需要根据保险合同的规定来确定。

在决定更改任何保险相关内容之前,建议投保人仔细阅读保险合同,并联系保险公司以获取详细的信息和指导,这样可以确保投保人充分了解自己的权利和责任,并做出明智的决策关于自己的保险计划。

玻璃险作为独立险种的存在有其合理性和必要性,随着汽车产业的快速发展和道路状况的日益复杂,车辆玻璃受损的风险不断增加,设立独立的玻璃险险种是必要的,保险投保人可以根据保险合同规定更改部分保险内容,但在更改前建议与保险公司详细沟通,确保了解自身权益。

还没有评论,来说两句吧...